في الهيكل الإداري والمالي المعاصر، لا يُنظر إلى التدقيق كأداة لاكتشاف الأخطاء فحسب، بل هو “نظام الدفاع” الذي يحمي كيان المؤسسة. يبرز تساؤل جوهري لدى الكثير من المهنيين: لماذا تحتاج الشركة لمُدققين اثنين؟ أحدهما يعمل بشكل دائم والآخر يزورنا في نهاية العام؟ الإجابة تكمن في مفهوم تكامل الأدوار؛ حيث يعمل التدقيق الداخلي كـ “جهاز مناعة” دائم، بينما يمثل التدقيق الخارجي “الفحص السنوي الشامل” الذي يمنح الشركة المصداقية أمام المجتمع المالي.

أولاً: التدقيق الداخلي.. المستشار المقيم وشريك التطوير

التدقيق الداخلي هو وظيفة استراتيجية تتجاوز بكثير مراجعة القيود المحاسبية. إنه نشاط تقييمي مستقل يهدف إلى إضافة قيمة وتحسين عمليات المنظمة

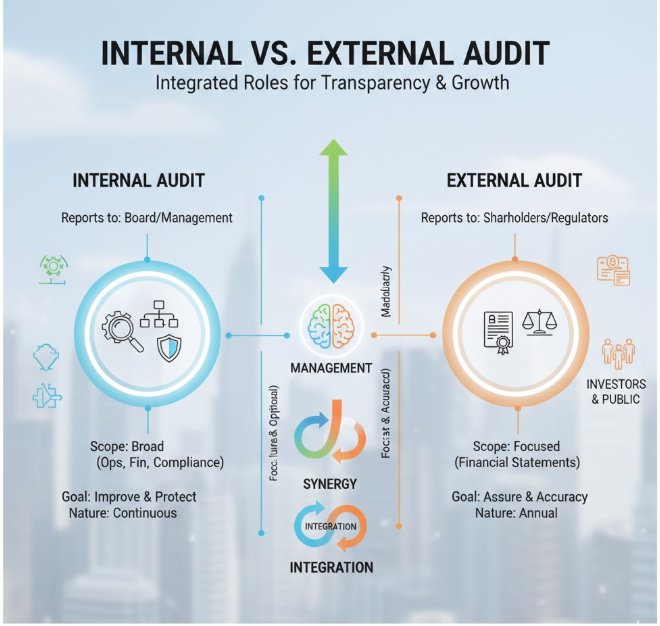

التبعية والاستقلالية: يتميز المدقق الداخلي بوضع تنظيمي خاص؛ فهو موظف في المؤسسة ولكنه يتبع وظيفياً لـ لجنة التدقيق المنبثقة عن مجلس الإدارة. هذه الهيكلية تمنحه الاستقلالية اللازمة لتقديم تقارير شفافة وصادقة تنتقد الانحرافات التشغيلية والتنفيذية دون تحيز

نطاق العمل والهدف: يغوص المدقق الداخلي في تفاصيل “الكفاءة والفعالية”. هو لا يسأل فقط “هل الأرقام صحيحة؟” بل يسأل “هل هذه العمليات تتم بأفضل طريقة ممكنة؟”. يبحث في مخاطر التكنولوجيا، وعدالة توزيع المهام، وكفاءة الإدارة. إنه عملية مستمرة تعمل طوال العام لتصحيح المسار فور انحرافه

ثانياً: التدقيق الخارجي.. ختم المصداقية وصوت الحقيقة للمساهمين

على الطرف الآخر، يمثل التدقيق الخارجي قمة الهرم الرقابي من وجهة نظر القانون والمستثمرين. المدقق الخارجي هو طرف ثالث مستقل تماماً، لا تربطه بالمؤسسة أي علاقة تعاقدية وظيفية.

التبعية والمسؤولية: تكمن مسؤوليته الأولى تجاه المساهمين والجهات الرقابية الحكومية. إنه لسان حال الحقيقة الذي يطمئن البنوك والمستثمرين بأن الأرقام المعلنة في القوائم المالية تعكس الواقع المالي للمؤسسة بوضوح وعدالة

نطاق العمل والتقرير: يتميز التدقيق الخارجي بكونه محدد النطاق ومرتبطاً بالأهمية النسبية. يركز على العمليات الكبرى التي قد تؤثر على صحة المركز المالي. يعمل بأسلوب دوري (سنوي عادة)، ومخرجه الأساسي هو “تقرير المدقق” الذي يمنح المؤسسة ثقة الأسواق والجهات التمويلية

ثالثاً: التناغم بين الداخل والخارج.. كيف يصنعان التميز؟

العلاقة بين المدقق الداخلي والخارجي ليست علاقة تكرار، بل هي علاقة تكاملية. المدقق الخارجي، عند بدء عمله، يقيم أولاً “قوة نظام التدقيق الداخلي”؛ فإذا وجد نظاماً رصيناً، فإنه يعتمد عليه لتقليل حجم الفحص التفصيلي، مما يعزز كفاءة العملية الرقابية برمتها

المحاسب المحترف يدرك أن التدقيق الداخلي هو الذي يمهد الطريق ويصلح العيوب التشغيلية، بينما التدقيق الخارجي هو الذي يقطف ثمار هذا الانضباط ويقدمه للعالم كشهادة نجاح موثقة. التدقيق الداخلي يركز على “كيفية القيام بالعمل” لضمان الاستمرارية، بينما الخارجي يركز على “نتائج العمل” لضمان الشفافية

التدقيق الداخلي هو “الشريك الاستراتيجي” الذي يعمل من الداخل لضمان كفاءة العمليات وحماية الأصول بشكل مستمر، بينما التدقيق الخارجي هو “ختم الجودة” المستقل الذي يمنح الأرقام مصداقيتها أمام العالم. المؤسسة الناجحة هي التي لا تكتفي بوجود أحدهما، بل تصنع تناغماً بينهما؛ فالمدقق الداخلي يمهد الطريق بالانضباط والوقاية، والمدقق الخارجي يصادق على هذا الانضباط بالدقة والشفافية.