إذا كانت المحاسبة هي “لغة الأعمال”، فإن التدقيق المالي هو “قواعد النحو” التي تضمن صحة هذه اللغة. التدقيق المالي ليس مجرد إجراء روتيني، بل هو فحص منهجي للقوائم المالية للمنظمة للتأكد من أنها تمثل الواقع المالي بعدالة وبدون تضليل، سواء كان ذلك التضليل ناتجاً عن خطأ بشري أو احتيال متعمد.

أولاً: أهداف التدقيق المالي

يسعى التدقيق المالي لتحقيق ثلاث غايات أساسية:

١. إبداء الرأي المهني. تقديم تأكيد معقول بأن القوائم المالية (الميزانية، الدخل، التدفقات النقدية) أُعدت وفقاً للمعايير المحاسبية المعتمدة

٢. اكتشاف الأخطاء والجوهرية. البحث عن الانحرافات المالية الكبيرة التي قد تؤثر على قرارات مستخدمي هذه القوائم

٣. تقييم الاستمرارية. التأكد من أن المنشأة لديها القدرة الكافية على مواصلة أعمالها في المستقبل المنظور وعدم التعرض للإفلاس المفاجئ

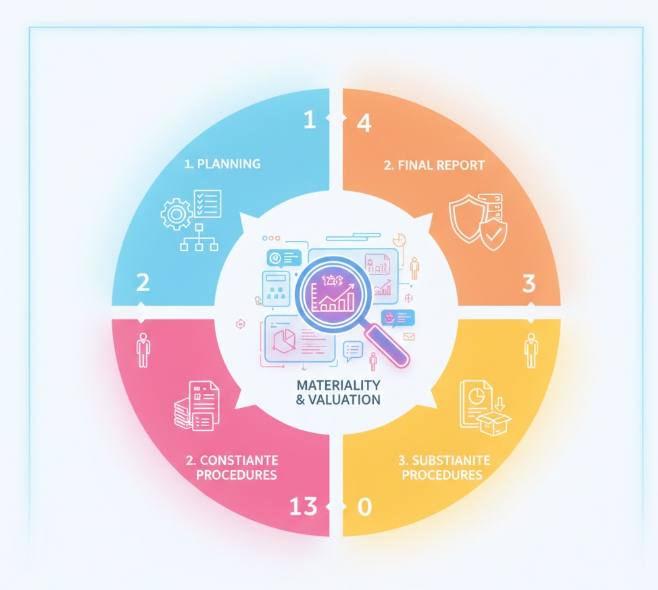

ثانياً: مراحل عملية التدقيق المالي

تمر عملية التدقيق برحلة منظمة لضمان الدقة:

مرحلة التخطيط. فهم طبيعة عمل الشركة، وتقييم المخاطر، وتحديد حجم العينات التي سيتم فحصها-

اختبار الرقابة الداخلية. فحص الأنظمة المحاسبية للشركة؛ فإذا كانت الرقابة قوية، يقل حجم الفحص التفصيلي، والعكس صحيح-

الإجراءات الجوهرية. الفحص الفعلي للمستندات، ومطابقة الأرصدة البنكية، والجرد الفعلي للأصول والمخزون-

التقرير النهائي. إصدار تقرير المدقق الذي قد يكون (نظيفاً) أو (متحفظاً) أو (سلبياً) بناءً على ما وجده من أدلة-

ثالثاً: العناصر الجوهرية التي يركز عليها المدقق

:يغوص المدقق المالي في تفاصيل العمليات الحيوية

٤. التحقق من الوجود. هل الأصول المسجلة في الدفاتر موجودة فعلاً على أرض الواقع؟

٥. الاكتمال. هل تم تسجيل جميع المصاريف والالتزامات، أم أن هناك مبالغ مخفية؟

٦. القياس والتقييم. هل تم تقييم المخزون والأصول والعملات الأجنبية بالقيم الصحيحة والعادلة؟

التدقيق المالي هو “شهادة ميلاد” المصداقية لأي شركة. بالنسبة لك كمحاسب أو مدير مالي، فإن فهمك لكيفية عمل المدقق المالي يجعلك قادراً على تنظيم دفاتر شركتك بشكل احترافي يقلل من المخاطر ويجذب المستثمرين. تذكر دائماً: “الأرقام لا تكذب، لكنها تحتاج لمن يدقق في صحتها”.